Para identificar os pontos de convergência entre essas duas frentes, vamos abordar, inicialmente, alguns aspectos conceituais e técnicos atrelados à forma de funcionamento do Sistema de Controle Interno que tem sido objeto de nossos trabalhos de consultoria e de capacitação.

1 - Conceitos relacionados à matéria:

SISTEMA DE CONTROLE INTERNO (SCI)

Conjunto de procedimentos de controle estruturados por sistemas administrativos e especificados em instrumentos normativos, executados no dia-a-dia ao longo da estrutura organizacional, visando a obtenção de resultados planejados, a salvaguarda dos ativos, a busca da eficiência operacional, o cumprimento das normas legais e regulamentares e a exatidão e fidelidade dos dados e informações.

CONTROLE

Qualquer atividade de verificação sistemática de um registro, exercida de forma permanente ou periódica, consubstanciada em documento ou outro meio, que expresse uma ação, uma situação, um resultado, etc., com o objetivo de se verificar se existe conformidade com o padrão estabelecido, ou com o resultado esperado, ou, ainda, com o que determinam a legislação e as normas.

PONTOS DE CONTROLE

Etapas de um processo sobre as quais, em função de sua importância, grau de risco ou efeitos posteriores, deva haver algum procedimento de controle e/ou acompanhamento.

PROCEDIMENTOS DE CONTROLE

Procedimentos inseridos nas rotinas de trabalho, com o objetivo de assegurar a conformidade das operações inerentes a cada ponto de controle, visando:

• restringir o cometimento de irregularidades ou ilegalidades;

• preservar o patrimônio público;

• avaliar a obtenção de resultados (medir a eficiência e eficácia da Administração) ou

• outros objetivos.

2 – A Lógica do SCI

A partir de uma visão sistêmica dos controles (baseada nos processos internos), para cada sistema administrativo devem ser identificados em cada processo de trabalho, pelo seu respectivo órgão central, os pontos de controle e respectivos procedimentos de controle, que serão especificados em instrumentos normativos. Parte-se do pressuposto de que a prevenção é a melhor solução.

Assim, as atividades do órgão central do SCI poderão ser segmentadas da seguinte forma: atividades de apoio - o exercício de macrocontroles - auditoria interna.

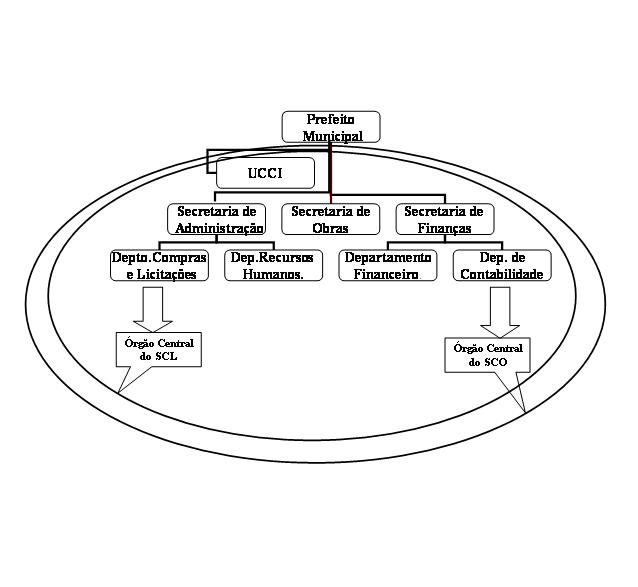

A figura a seguir procura elucidar a coexistência entre a estrutura organizacional e alguns sistemas administrativos de uma Prefeitura Municipal.

3 - Componentes (ou Agentes) do Sistema de Controle Interno

3.1 - Órgão Central do SCI

Unidade de Coordenação (ou Central) do Controle Interno -Controladoria-Geral, Auditoria Interna, ou mesmo o Setor de Compliance, em caráter excepcional.

Tem como função principal: implementar, coordenar e monitorar o funcionamento do SCI.

3.2 - Unidades Executoras do SCI

São todas as unidades integrantes da estrutura organizacional que, no exercício de seus controles administrativos o operacionais, têm a responsabilidade de cumprir as regras gerais e executar os procedimentos de controle especificados nos instrumentos normativos, sejam inerentes às atividades finalísticas ou de apoio.

3.3 - Órgão Central de Sistema Administrativo

Unidade que responde pelo gerenciamento das atividades afetas a determinado sistema administrativo e, como tal, deve identificar os riscos operacionais inerentes aos seus processos e definir os respectivos procedimentos de controle, a serem especificados nos instrumentos normativos.

Neste segundo bloco, vamos abordar alguns dos principais aspectos relacionados ao Compliance

1 - Conceito de Compliance

Segundo o Guia do CADE, Compliance é um conjunto de medidas internas, adotadas por um determinado agente econômico, que permite a esse agente prevenir ou minimizar os riscos de violação às leis decorrentes de sua atividade – ou detectá-los mais rapidamente, caso se concretizem.

2 - Objetivo

Assegurar que a empresa esteja absolutamente em linha com normas, controles internos e externos, além de todas as políticas e diretrizes estabelecidas para o seu negócio, cumprindo à risca todas as imposições dos órgãos de regulamentação, dentro de todos os padrões exigidos de seu segmento, incluindo as esferas trabalhista, fiscal, contábil, financeira, ambiental, jurídica, previdenciária, ética, concorrencial, etc.

Aplica-se com maior ênfase em empresas que mantenham relações com órgãos públicos, em função da Lei Anticorrupção (Lei 12.846/13) e da Lei das Licitações (Lei 8.666/93), de forma a detectar e sanar desvios, fraudes, irregularidades e atos ilícitos praticados contra a administração pública, principalmente naquelas que participam constantemente de licitações.

3 - Função de Compliance:

Inclui funções análogas às do órgão central de SCI, tais como:

• Analisar meticulosamente os riscos operacionais;

• Gerenciar os controles internos (o profissional dessa área é uma espécie de “xerife” das normas e procedimentos, em todas as esferas da organização);

• Analisar e prevenir fraudes;

• Monitoramento, junto aos responsáveis pela T.I., no que se refere às medidas adotadas na área de segurança da informação;

• Realizar de auditorias periódicas;

• Fiscalizar a conformidade contábil de acordo com as normas internacionais (International Financial Reporting Standards – IFRS);

• Receber denúncias (diretamente ou através da Ouvidoria) e encaminhar as providências para averiguação.

Desta forma, dependendo do porte da organização e de questões estruturais, excepcionalmente pode vir a assumir o papel de órgão central do Sistema de Controle Interno.

4 - Programas de Compliance

Podem abranger diversas áreas afetas às atividades da empresa, como corrupção, governança, fiscal, ambiental e concorrência, dentre outras, de forma independente ou agregada.

Deve ser dada ênfase para os programas de Compliance concorrencial, tendo em vista as implicações da Lei nº 8.078/90 (Lei de Defesa do Consumidor – LDC).

A relação entre o Sistema de Controle Interno e o Compliance pode ser evidenciada através dos seguintes aspectos:

a) A existência de um Sistema de Controle Interno institucionalizado com regras claras, metodologia e padrões de procedimentos para a definição e especificação dos procedimentos de controle necessários para mitigar riscos, com definição de competências e de responsabilidades em relação aos controles internos, contribui para a efetividade das ações de Compliance, em especial no que tange aos controles administrativos de caráter preventivo.

Mesmo que através do Compliance se consiga estabelecer uma cultura de integridade na organização, que exista o apoio do “topo”, um canal de denúncia e processos de apuração eficientes, sempre haverá vulnerabilidade e a qualquer momento, um mal-intencionado irá encontrar o caminho para fazer algo errado.

É neste sentido que o Sistema de Controle Interno pode exercer um papel primordial, institucionalizando e fortalecendo os controles administrativos, de caráter preventivo.

b) Com a institucionalização do SCI, as diretrizes da Administração, regras gerais e procedimentos relacionados aos programas de Compliance podem ser agregados aos instrumentos normativos que contém a especificação dos procedimentos de controle do SCI, ou podem ser especificados separadamente, em instrumentos específicos, porém vinculados. Este trabalho seria executado em conjunto, pelo órgão central do SCI e o Setor de Compliance.

Na Administração Pública, o Compliance ainda não é tratado com a devida ênfase e, neste caso, é justificável que a elaboração dessas normas seja assumida pelo órgão central do SCI, ainda que em caráter provisório.

Da mesma forma, no caso das empresas, dependendo do seu porte e características, as funções inerentes à implementação, coordenação e monitoramento do SCI podem ser assumidas pelo próprio Setor de Compliance (ou denominação equivalente), que passaria a ser considerado, também, como órgão central do Sistema de Controle Interno.

Com estas considerações, conclui-se que é perfeitamente admissível considerar, dentre os objetivos do Sistema de Controle Interno, quando operacionalizado na forma aqui comentada, o de dar suporte e fortalecer o Sistema de Compliance da organização.